来源:广电时评

依托互联网、多媒体、人工智能等新技术的广泛应用,以及居家防疫带来线上文化消费的激增,以互联网为基础的文化新产业保持较快增长。

作者:西亚

2020年第一季度,是一个特别的季度。

因新冠肺炎疫情影响,部分行业被迫暂停,同时,国内文娱市场上也涌现了诸多新业态,“互联网+文化”逆势上行。

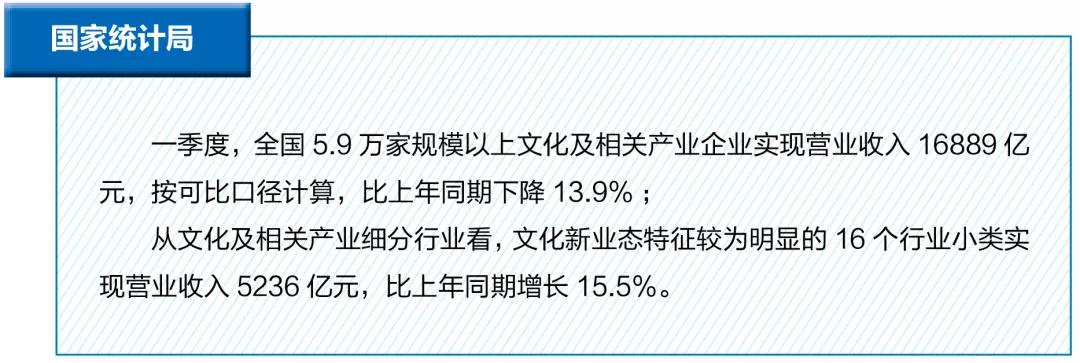

据国家统计局近日公布的数据,一季度,依托互联网、多媒体、人工智能等新技术的广泛应用,以及居家防疫带来线上文化消费的激增,以互联网为基础的文化新业态保持较快增长。

其中涉及的16个行业小类中,互联网文化娱乐平台,互联网其他信息服务,动漫、游戏数字内容服务等网络视听行业的相关细分行业在列。

连日来,多家调研机构发布了Q1期间的数据报告。结合国家统计局的报告数读Q1,一起看看网络视听行业的“成绩单”怎么样?什么网剧、网综最火热?“直播+短视频”又在“忙什么”?

Q1总览:线上刚需,拉动多维发展

电影“云上映”,综艺“云录制”,文化活动“云举办”,课堂“云开学”,扶贫“云直播”……

特殊时期,“宅家”导致线上消费激增,许多新型“云视听”也应时而生,丰富着网民的生活,在线视频消费更是迈入多维发展。

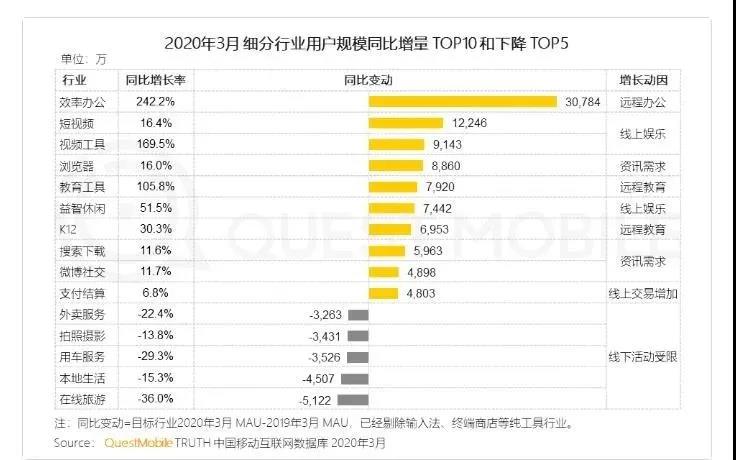

据Quest Mobile《2020年中国移动互联网春季大报告》显示,2020年3月短视频、视频工具用户规模同比增长率分别为16.4%、169.5%。

图片来源:Quest Mobile

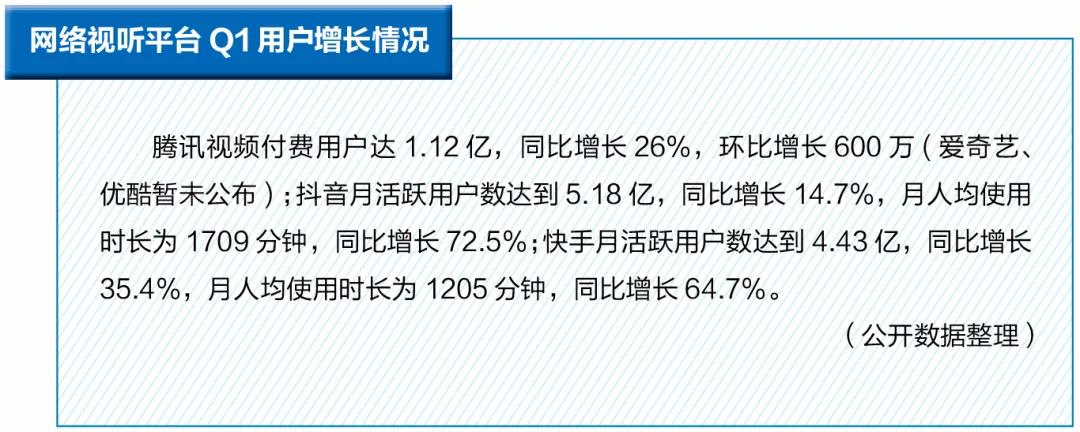

细化来看,2020年第一季度,无论是视频平台,还是短视频平台,用户增长表现良好、用户黏性得到提升:

同时,在2020年第一季度,在线视频广告收入为64.25亿元,环比减少15.3%;短视频收入81.25亿元,环比增长30%。短视频的信息流广告增速快于视频贴片广告,而这一变化的背后,是两者间交叉竞争加剧、短视频行业变现加速的结果。

图片来源:Quest Mobile

可以说,在这个足不出户的“最长”春节,线下娱乐转向线上的刚需,拉动着整个网络视听行业阶段性爆发增长。

回到内容端,2020年第一季度上新的网络视听内容真不少。

A: 网剧:播出“拼一下”,题材“多开花”

云合数据显示,2020年第一季度全网连续剧累计有效播放达1457亿,同比增长9%,网剧有效播放同比增长58%。其中,一季度上新连续剧95部,包括电视剧37部,网剧58部;短剧上新数量高涨,共47部(其中优酷40部,占比85%)。

在播出方式上,“抱团取暖”的台网拼播、平台合播成为主流:年代剧《新世界》东方卫视、北京卫视、爱奇艺、腾讯视频拼播;都市职场剧《完美关系》湖南卫视、腾讯视频爱奇艺、芒果TV三家拼播;青春竞技剧《冰糖炖雪梨》江苏卫视、浙江卫视、优酷拼播……

同时,Q1各家上线的独播内容,也拉动着有效播放量:爱奇艺《爱情公寓5》(以44.012亿播放量领跑Q1剧集市场)《绝代双骄》《两世欢》,腾讯视频《三生三世枕上书》《安家》,优酷《乡村爱情12》《热血同行》,芒果TV《下一站是幸福》(春节六天播放量增长101%)等独播剧表现不俗。

同时,在阶段性流水资金紧张、内容成本高昂、广告收入减少等情况下,拼播、合播、分账等模式,有效地分摊了内容成本,提高收入。

B:网综:上新不能停,录播“云体验”

综艺制作模式受疫情影响较大,许多综艺延期录制上线,综艺上新数量及播放表现同比2019年第一季度均有减少,同时“云录制”“云选秀”“云观众”“云综艺”等新业态涌现。

全盘来看,2020年第一季度全网综艺有效播放量91亿,上新综艺有效播放量43亿,同比2019Q1下滑32%,台综占比由2019年第一季度的52%提升至60%;上新部数累计49部,台综20部,网综29部,同比稍有下降。其中,爱奇艺上新18部,腾讯视频上新22部,优酷上新14部,芒果TV上新11部。

由于制作暂停、库存不足,小而美的新型“云综艺”也迅速上架,成为各大平台在特殊时期综艺的补充品类。

图片/数据来源:云合数据

很多新开播的云综艺在二月初便迅速推出,时效性强,内容更是涉及音乐、生活、运动、文化、美食、感情等方方面面,播放占比达1.1%。

此外,《歌手当打之年》《身临其境第三季》《欢乐喜剧人第六季》等“综N代”,也都以“云录制”“云观众席”等方式录制播出,为观众留下了众多难忘的画面。

C:直播+短视频:尝新“文娱+”

疫情期间,拿起手机刷短视频、看直播成为许多人的习惯。随着线上娱乐需求激增,“直播+短视频”也成了收益最显著的行业之一。

除了直观的月活数据增长,新的用户习惯也在养成:

iiMedia Research(艾媒咨询)调研数据显示,疫情期间,超七成受访用户表示观看直播的频次和时长均增加,其中出现“明显增加”情况的分别占到34.1%与40.9%。

这样的变化,给平台带来的不仅仅是流量,还有用户黏性的增加,以及留存率的提升。同时,通过疫情,短视频平台看到了内容消费的潜力:一边大力发展“电商+直播”,一边打起了自己的“文娱厂牌”。

同时,今年短视频的“电商+直播”板块,公益性特点显著。无论是快手的“百城县长直播助农”,抖音的“战疫助农县长来直播”,还是淘宝直播的“爱心助农”“春播月”等活动,这些新式的互联网扶贫方案,不仅“带货”效果显著、助力脱贫攻坚,同时对于平台而言,也丰富了直播的内容,并提升更有社会责任感的品牌形象。

另一边,随着线上娱乐需求的增长,短视频平台们看到了布局文娱赛道的重要性,纷纷开始“逐梦演艺圈”,打造起“短视频+直播”版的喜剧、短剧、音乐节目等,多维度尝试“文娱+”。

无论是网剧、网综,还是直播、短视频,网络视听行业逆势上行,交出了一份尚可的成绩单。

“逆势上行”的背后

要在毫无准备下,满足这样激增的需求,离不开我国多年来的互联网基础设施,以及网络视听行业的高速发展。

2020年第一季度逆势上行的背后,是一个怎样的网络视听市场?

目前,我国互联网普及率超六成,网民规模破9亿,庞大的用户数量为数字消费的蓬勃发展奠定了用户基础。其中,手机网民占99.3%,网络视频用户占比94.1%,短视频用户占85.6%。同时,网络视频(含短视频)已经成为仅次于即时通信的第二大互联网应用类型,深度渗透到人们日常生活中。

整体来看,目前我国网络视听行业已初步完成了用户、流量的积累。而随着移动互联网流量红利衰减,平台也进入到存量争夺时代。

今年,网络视听行业在内容消费模式上也有新变化,不断探索着商业价值的新空间,比如今年,视频平台的超前点播模式已经成了新常态。而“短视频+直播”平台也迈入精细化运营——一边齐齐争夺起实体行业的企业家、广电系KOL们,一边把平台打造成为线上的“大卖场”,以提升平台商业变现能力、打造流量优势壁垒。

如今,随着5G迈入商用阶段、新基建建设步伐加速,中国经济社会也在向数字化转型,数字消费成为经济新动能,而5G时代的网络视听产业生态也在悄然变化。波动的第一季度已经落幕,复苏的第二季度也在热闹的上新中行进着,迎接网络视听行业的新机遇。