近来,“中视频”正在成为行业新热词。而这背后,其实是互联网行业对长短视频融合发展,以及行业格局变化的新思考。

尽管长视频消费始终是行业刚需和主流,但自2018年以来,短视频行业的高速发展已经不容忽视。《2020中国网络视听发展研究报告》指出,新网民对短视频的使用率达到77.2%,在两年内增加了24%。

短视频平台的“虎视眈眈”已如此明显,也让长视频们对自身的坚守和开拓展开了新的审视。

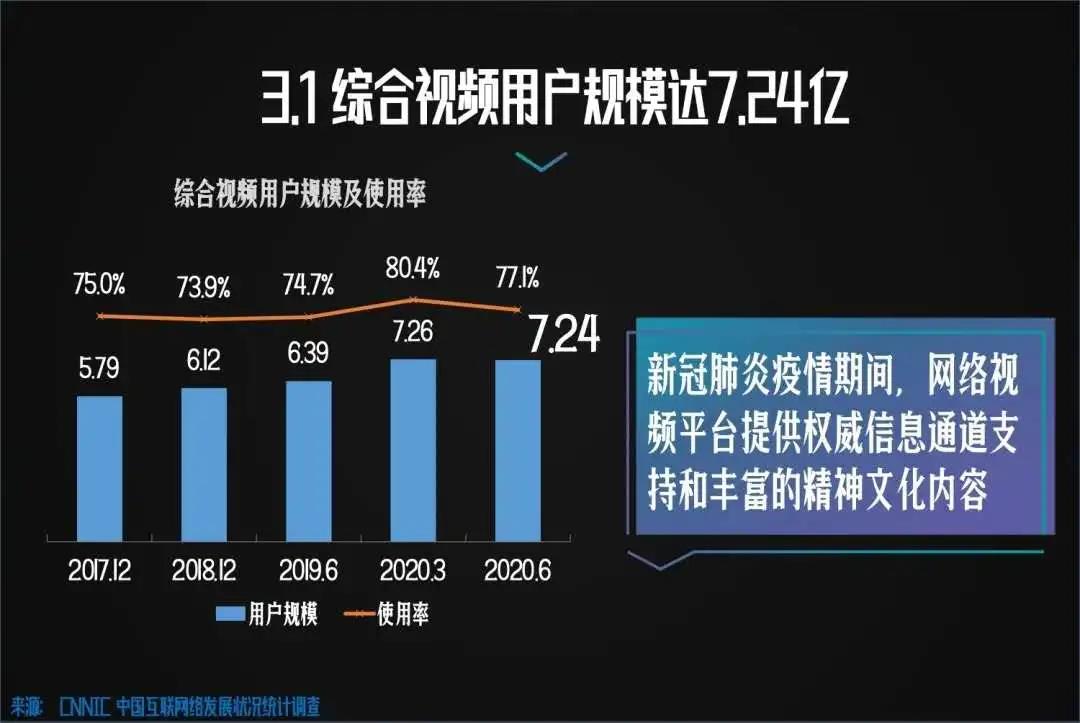

焦虑是有的。在前不久的网络视听大会上,湖南广播影视集团的张华立就阐述了他对于传统视频行业危机和困局的思考。不过与此同时,也坚定了长视频的优势和未来生机。作为市场规模业已达千亿的网络视听超级应用,长视频依然是当下不可取代的大众娱乐主流消费渠道,7.24亿用户对优质内容需求的不断增长,也正是视频平台革新的动因和方向。因此,在如今长短视频双雄并进的行业趋势下,文娱生态的新秩序和新模式需要被重新定义。

第一个,便是看清长短融合的新趋势。从《隐秘的角落》《三十而已》等爆款剧集,到《乘风破浪的姐姐》《青春有你2》《这!就是街舞3》等现象级综艺,越来越明显的行业现象是:大量话题来自长视频,并最终在短视频中攫取超高声量,例如“淡黄的长裙,蓬松的头发”,“一起爬山吗”等话题,可以说是发源于长视频、验证于短视频。从这一视角看,长短视频开始出现明显的相互渗透的趋势。

第二个,便是看清家庭观影场景的重建新趋势。在近日举行的爱奇艺iJOY悦享会上,爱奇艺创始人、CEO龚宇指出,2020年初,用户在互联网电视上消费爱奇艺的总时长已超过手机;十一期间,互联网电视消耗的总时长超过了手机加平板电脑。随着5G规模性应用,超高清、3D立体声等技术正在形成协同效应,在互联网新服务和新内容注入后,大屏带来的价值和活跃度被重新激活,互联网电视将成为精品专业内容消费最重要、最终极、最大的终端。而在大屏终端上,长视频可以通过打造更加丰富的原创内容、更深的互动体验,构造更加丰富的场景,实现新增量。

依托于这样的新趋势与新增量,长视频平台仍然拥有巨大的上升机会与广阔的市场价值。在长短视频双雄并进的当下,长视频平台也应抱持某种“大局观”。或许正如腾讯孙忠怀所说:与第一个阶段的摸着石头过河、第二阶段的跑马圈地相比,“第三阶段”的竞争格局更加稳固,“需要解决的问题也发生了变化。”

▍头部效应、分众思维与深度耦合,视频平台不仅“一席之地”

随着近期多家头部长视频平台纷纷进入招商季,丰富的片单内容不断刷新热搜,成为大众文娱消费的新关注点。从《理想之城》到《流金岁月》,从《斛珠夫人》到《风起洛阳》,从《四十正好》到《欢乐颂》3、4、5季……从“招商季”各家发布的片单来看,近年来,长视频平台已经储存了大量精品IP;而“迷雾剧场”“季风计划”等品牌概念,抑或《鬼吹灯》等“IP系列宇宙”模式,丰富的内容储备之下,让长视频平台展现出不可取代的头部效应。

另一方面,分众时代的到来,也让长视频平台有了更多的发挥空间。一味追求单个作品“破圈”的时代已经过去,未来行业的发展需要更多符合细分人群喜好的优秀作品,实现更全面的覆盖。“分众时代非常清晰地来临了,虽然不是最成熟的阶段,但这个时代确实来临了。”自龚宇在悦享会上指出分众时代的必然趋势,在头部效应之外追求与分众爆款“两条腿走路”,或带来长视频平台精准瞄准分众用户需求,提供更多样内容选择的爆发期。

找准少女、女青年、男青年三大圈层,并推出迷雾剧场、恋恋剧场、小逗剧场等三大品牌剧场,以及四大致敬系列,爱奇艺2021年以“分众思维”深耕运营的目标已十分明显;“芒果季风计划”以“四大季风、四季联排”的模式,10部短剧贯通2021年,瞄准的亦是长期以来被看作“分众类型”的周播剧。

某种程度上,腾讯视频对待同一个IP进行的“剧综+小说+动漫+周边衍生”的玩法,亦可看作是对分众领域的长线布局。 长视频占据的绝不仅仅是“一席之地”。事实上,基于对相关各方的耦合效应,长视频平台持续推出精品的能力依然不容置疑。据悦享会发布的片单看,小糖人、万年影业、欢娱影视等与爱奇艺仍处于深度合作关系;而腾讯影业、新丽传媒、阅文影视“三驾马车”的“整合”也将带来《人世间》、《庆余年》第二季和《赘婿》等重磅精品自制。

可以说,这不仅是长视频足以自持的资本,也是难以迅速攻占的堡垒。

▍加强自制比例、控制版权价格、行业自净与联播分摊,行业逐步进入健康良性发展

另一重也已成型的,则是长视频搭建的良性产业生态。

在上游制作端,自制的大幅提升,行业的持续“自净”,已经取代“烧钱”成为行业主调。

以“迷雾剧场”为代表的自制剧,及以《中国新说唱》《青春有你》系列为代表的自制综艺,让爱奇艺向来以“发力自制爆款”的面貌示人。与此同时,在平台扶持下,吕行、辛爽、刘畅等新人导演,以及五元文化、小糖人、万年影业等制作公司相继崛起,并陆续获得声量,这些都使得上游优质内容供应源源不断,以人才团队的可持续带动优质爆款的可持续也成为长线法则。

经过多年发展,腾讯视频的版权内容所占比例也从100%变为了与自制内容各占一半。“最理想的百分百自制是很难的,目前可以做到五五开,这是一个不错的比例。”孙忠怀说,“全行业基本都是朝这个方向。”

此外,三大平台、六大制作公司联合发文抵制天价片酬,整治行业乱象,也是试图通过为行业制定新规则,更好地控制内容成本。到2020年,这些举动已颇见成效。爱奇艺CEO龚宇曾在一季度财报电话会议中透露,版权剧综的价格在过去两三年一直在下降,现在已经到了一个基本合理的阶段;之前一线演员的片酬一度高到1.5亿元以上,而现在演员片酬已经降到了5000万元以下。

而在播出端,版权分销和平台联播成惯例,也透露了长视频良性发展的变革契机。

在稳定的会员基础之上,长视频平台间不再为独播抢破头,分销联播、分摊成本与其说是现象,不妨说已成为某种“惯例”。《庆余年》《我是余欢水》《琉璃》等剧相继以此面貌释出,可以说无论是IP的热度、剧集的体量,还是平台的玩法,都上了一个台阶,用户心中更是出现了“鹅桃”“优芒”这样“默认”的CP组合。

从上游到下游,都已建立起合理、有序、规则的生产系统——与其说是在寒冬期“蛰伏”,不妨说长视频平台们已经形成了低能耗、高产出、稳声量的新模型,且正是基于长期的“养成”,这一新模型的性价比还将越来越高。

▍建立长短融合方法论,依托生态搭建和技术革新引领先机

如今,长视频不仅在新实践的探索中建立长短融合的方法论,也试图以技术革新提升用户体验,并不断构建平台生态新版图,试图在新的变革中引领先机。

一方面,长视频持续摸索中短视频玩法,构建全新内容生态。优酷在今年6月推出了9.0版本,发力社区和挖掘短视频、直播的商业价值,重点布局“快看”“开箱”和“星直播”3个赛道;爱奇艺推出了多元化的视频兴趣社区新产品“随刻”,发力PUGC内容,深耕粉丝经济向,推出专门打造的App“爱奇艺泡泡”;芒果TV全力打造基于长视频内容的“小芒”垂直电商平台,并推出“大芒计划”发力KOL造星带货;腾讯视频推出直播带货竖屏综艺《鹅外惊喜》,瞄准平台高活跃度用户,并以长视频IP为基础培育短视频生态。

此外,长短互相导流、提升产品算法,以及发力技术演进、提升用户体验,也成为三大长视频App的主流玩法。前者如独立出现短视频消费区域,或在首页、播放底层页等大流量场景有短视频的存在;后者则如爱奇艺自制综艺《中国新说唱2020》推出“蹦迪模式”,支持即时识别和搜索视频内信息的原创功能“奇观”,以及腾讯视频组织调整以进一步发展全品类视频算法技术等等通过不断优化的产品功能,提升用户体验。

在此之前,“两手抓”或是长视频的可行路线:一面适应联播生态、规避恶性竞争;一面继续深耕自制,寻求差异化。更重要的,则是要在经历了“什么都要学”的“小学生阶段”、自由生长的“青春期阶段”后,抵达一个既需要对自己负责、又需要对整个行业负责的“成年人阶段”。

跑马圈地已经远去,“承担责任、考虑长远未来”的第三阶段正在来临,这无疑是所有长视频平台的命题。或许,只有不聚焦于一城一池的的得失,以头部的格局与眼光推动行业良性发展,才可以说,长视频的未来远远不局限于一刻一时。