来源:骨朵网络影视

文 │ 星星

“一般一档综艺节目提前2到3个月就要确定好冠名商,有了冠名,节目才能开录,不然就裸奔了,如果短期内招不到商,那就只能延后,再多找找,顺便也能优化内容。”从这位综艺工作人员的描述来看,招到商才能开录,招不到就只能等,招商直接决定了一档综艺节目的“出生速度”甚至“生死”。

但对于平台与制作方而言,有一类平台战略级与品牌综艺节目即使裸奔也要上,因此他们会把招商延长到开播前,而这也让很多品牌方找到了一种更“聪明”的赞助方式,先按住不动,等到节目播出后,如果该节目表现不俗,宁可多花一些钱再进入,对于这种情况,大多数的节目制作方也会接受。

无论是等,还是先上,品牌方对于综艺都处在强势地位,其一举一动都在一定程度上加速倒逼综艺内容生变。

去年的招商难便催生了各种“看账单”“衍生小程序”等场景植入不断出现,上演着“广告即内容”,同时也将双冠名与带货综艺推上高潮。而今年面对各个行业的大缩水,综艺招商再度逼近胡同口,潜藏在市场中的内容变化已经在悄然发生,这在已经露面的Q1综艺与部分露面的Q2综艺便可以窥见一二。

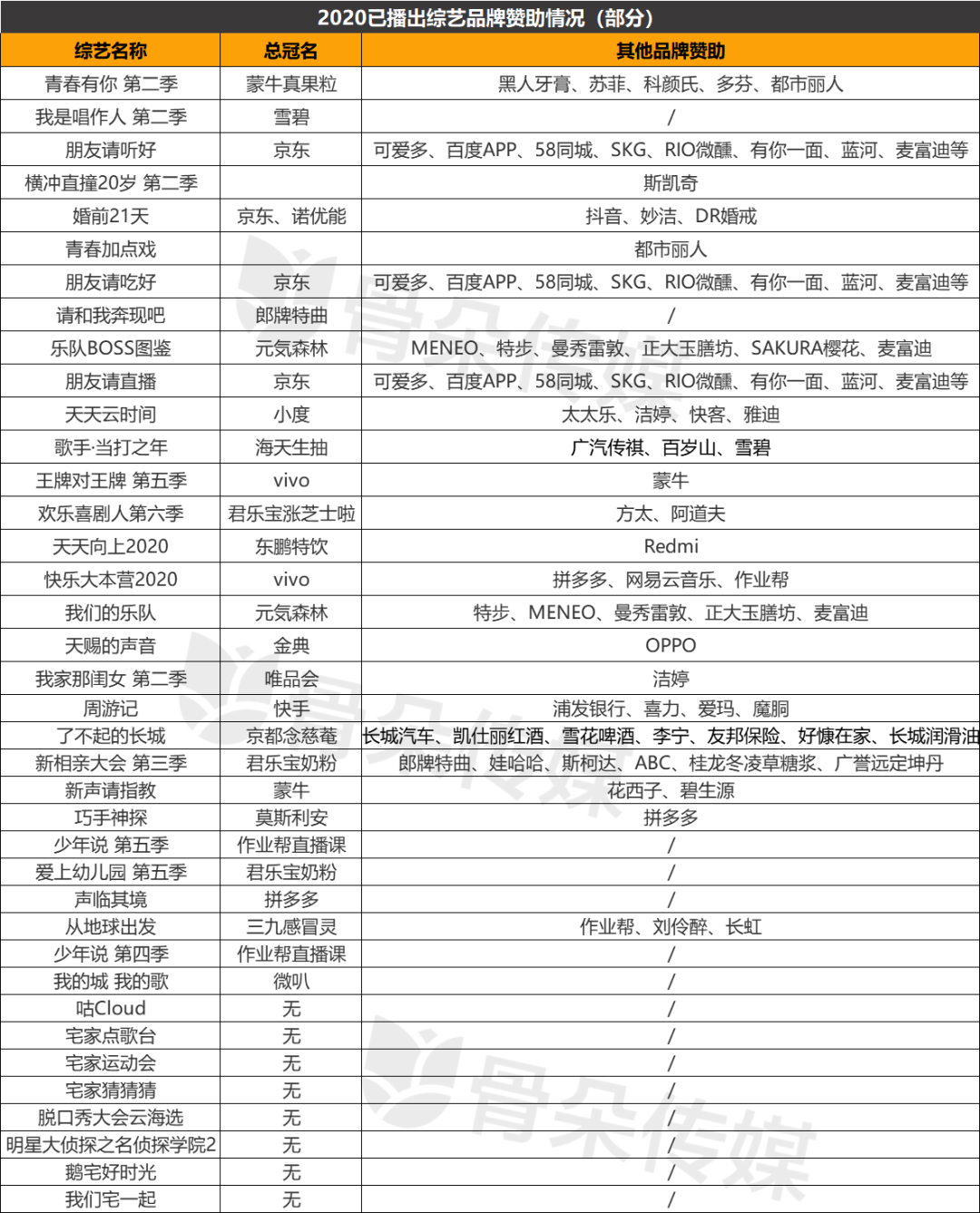

骨朵在整理从2020开年到现在已经开播的综艺节目以及其背后的冠名商来看:此刻,面对本就已经出现数量锐减的综艺节目,品牌方的热情降速更快,一些品牌方已经陆续退场,或者放弃独家冠名。而那些依然坚挺的“大品牌主”,继续押住能够货与量双收的偶像养成。

几位资深的节目制作人和投资人也向骨朵吐露,面对高风险,品牌方也愈发谨慎,从前是买鱼型,看重品牌效益,而现在则转向卖鱼型,要求实实在在的销量,虽然带货综艺现在尚未大幅度露面,但依然掩盖不了其成为大趋势的事实。

偶像养成依旧被重点青睐,

创新类型或将锐减

综艺市场的变化与资本市场的走向有着紧密的关系,其由品牌主动作变化而产生的涟漪正在发生。

在已经暴露出的节目及冠名、赞助商的队伍来看,随着综艺数量呈下滑态势,整体冠名商的数量也出现了同步锐减的状态。而受到疫情的影响,口罩成为必备产品,女性化妆需求的减少,也让近两年热衷于做综艺营销的新晋微商网红品牌在Q1都未大幅度露面,其品牌投入大多为蒙牛、雪碧等饮品、日用品类,市场的疲软已经让品牌投入的步伐变缓。

而偶像养成类节目依旧是品牌投入的焦点,在《青春有你2》中,其独家冠名商依旧为蒙牛真果粒,而在即将露面的《创造营2020》中其独家冠名商也依旧为纯甄小蛮腰。

众所周知,品牌方选择冠名、赞助都是想借势将自己的最新产品推出市场,而大型综艺凭借着时长优势,可以拉长品牌营销战线得以让新产品持续曝光,而偶像类综艺凭借更多样的花式植入、助力等方式更能带货。而且在合作关系中,大多数品牌主与节目组在合约中往往也会增加一项代言人加盟的露出方式,这也是众多节目冠名与嘉宾长期绑定的原因,这便让偶像养成类节目成为香饽饽。

但这仅是个例,市场缩减已然是不争的事实。以往那些被青睐的大型综N代节目,无论是背靠卫视还是视频平台,其冠名数量以及量级上来看,都略有下降。小型的节目仅出现了两三个品牌投入,而大多数云录制综艺节目没有冠名与赞助商,总体表现不尽如人意。

这也可以从两季《横冲直撞20岁》的对比中窥见一二。去年《横冲直撞20岁》第一季在播出时,除独家冠名蘑菇街外,还有享物说、德芙、高洁丝等品牌投入,而今年第二季仅发现了斯凯奇。

而且值得注意的是,今年创新节目的出现更加艰难。“今年在新综艺的开发上我们的数量可能会减少,特别是那种体量较大的类型。”不少制作人都向骨朵表示。

对于综艺制作人和制作公司而言,一档综艺节目的试错成本很高,他们在打造一档综艺节目时都不能保证能够做到100%成功,10个节目中出现三个节目较为成功,就已经是一个十分可喜的成绩,加之在当下,长短视频激烈竞争,受众注意力时间本就有限,短视频、短综艺的来势汹汹让综艺市场的激烈竞争进一步加剧,留给传统综艺,特别是时长较长、体量较大的综艺的试错空间更小。

而一旦节目立项播出以后,对于大多数制作方而言便只能成功,不能失败,因为往往失败之后,其试图再想要说服品牌主难度更大,很难再有第2次机会,因此这造成了国内综艺大多喜欢购买版权、效仿日韩、同质化现象严重,这与国内留给综艺市场的试错空间较小有着不小的关系,也因此对于新的领域,便鲜少有人尝试,大家都青睐更为稳妥的安全牌,而在当下,制作方再要想去尝试更新更多的领域,困难更大。

无论是偶像养成的表现平稳,还是创新节目更难出现,都将综艺对于品牌的依赖强度显露得更加清晰。覆巢之下,安有完卵,今年所有的企业都受到了较大影响,裁员、降薪,缩减开支,大家的消费都在缩减,产品开发与投入也变慢,而品牌宣传投入力度的减少让整个2020综艺市场再度陷入资金紧凑的境地。

A类体量较小的综艺成为主力,

但以小博大的情况更难出现

“今年整体经济受到影响,品牌方的日子也不好过,可宣传还是要做,但肯定没有原来那么大,那些非S级体量较小的内容或将成为首选。”几位综艺制作人都一致认为。

不难发现,在已播节目中,《朋友请听好》《婚前21天》中赞助商较多,而这些节目都非头部大体量类型。整体经济的缩水,让品牌方对于宣传费用的支出已经开始大范围削减,但这并不意味着完全清零,品牌为了保证曝光度,势必还会对综艺内容进行投入,但步伐上则有所收敛,不在聚焦头部项目,而是瞄准了更多的“小而美”的中腰部内容。

“但头部重量级节目已经成为平台与综艺制作方争夺并占领市场的王牌,自然不能轻易放弃,而一部分品牌方,面对较高的冠名与赞助费,则调整了“掏钱”方式,如以季播方式进行节目赞助。”一位投资人告诉骨朵。这种现象在去年已经较为明显,但今年可能会更多。

如刚刚完结的《歌手·当打之年》的冠名商从金典变成了海天生抽酱油,而金典则又去冠名了另一档《天赐的声音》。投资人曹海涛分析,相比于《歌手》,《天赐的声音》的影响力虽然不够大,但它作为平台的一档新上的音综,其在整体冠名费肯定会低一些,而平台推广力度也会更大,具有一定的潜力,这是在综合多重元素后选择的结果。大的品牌主尚且如此,更何况小的,如今大家真正地开始大幅度缩减了。

而这也造成了今年整体综艺市场的内容都发生了较大变化,A类体量较小的节目将成为主流。但值得注意的是,品牌方转投非重点头部节目虽然让其有了更多的露面机会,但在市场上,这些A类相对较小体量的综艺一直不占少数。在每年的上百档综艺中,S级、头部综艺数量不过十几档,非头部重点综艺节目数量占据绝大多数。

这些节目制作方的话语权往往也相对较弱,因此他们试图在此期间争取足够多的客户预算也并非一件容易的事情,甚至不排除有的节目制作方为了获得招商而丢掉节目话语权,最终一档节目变成尽可能满足客户销售需求的内容。

商业与内容两者本身就存在着明显的边界,花式植入虽然催生了广告即内容,但始终并未完全被大众接受,但综艺节目本身又高度依赖冠名和赞助,如今对于制作方而言,其虽然还会坚持其内在的节目属性,但面对话语权再度式微,其或将也会更多地向广告倾斜。

“原先本来一个A级的节目,但是这个节目如果做好了,或者各方面都想得比较完备,它就有一个成为s级节目的可能性,但如今这种概率变得越来越低。”《这!就是街舞》总导演陆伟认为。

可见,此时的A级体量较小的节目虽然迎来了机会,但也是相对而言,此刻对于他们的考验也更大。本身话语权就相对较小,为了进一步争取品牌主手上攥紧的资金,其不得不进一步向商业性妥协,但这个度一旦把握不好,不仅丧失了向更高量级迈进的机会,更有可能让节目品牌受损。

带货综艺呈多元纵深发展,

但这条路并不好走

毋庸置疑的是,今年带货将成为新一代综艺代名词。

在采访中,几位综艺制作人都向骨朵表示,现在大家都很艰难,活下去已经是不错的状态,而且在当下,相比于综艺节目为品牌带来的隐形影响力,品牌主急需看见实打实的销量。“带销量是综艺节目的大势,我们能做的就是在大势下活下去。”

于是品牌方从“养鱼型”向“卖鱼型”的思路进行转变,倒逼了直播与带货节目大范围兴起。而根据已经提上日常的节目来看,其带货综艺接近20档,其中视频平台12档,卫视至少5档。但这并不是全部,据了解,每一家制作公司目前都在准备带货节目,他们有的已经基本筹备完毕,有的则还处于策划阶段。

去年市场的整体缩水,便催生了几档带货综艺的出现,但总体效果并没有太过亮眼,内容不够出彩,销量转化率也有待考量,这与当时大多数制作方都是抱着试一试的心态存在着一定的关系,未深入进行研究,节目本身的定位模糊不清,这都让“带货”并未掀起较大波澜。

而在今年大家则有所针对地对带货节目进行再度发力,数量增多的同时,类型呈现多样化发展。年初的《潮流合伙人》主打潮流经营类,今年即将露面的《我是带货官》聚焦职业观察,《口红王子2》则为美妆,此外还有互动访谈类《来自手机的你》、竞技类《我们的国货》、美食类《行走的厨房》等,带货节目呈类型多元化发展。

不仅如此,平台与制作方对于带货节目的模式与打法也开始了深入思考。

“我觉得带货类节目其实卖什么货最后会变得不重要,重要的是什么人去推荐,只要这个人得到大家的认可了,那么之后他手上卖出来的东西大家也都会认可”陆伟告诉骨朵。青睐于培养带货达人,再造下一个薇娅与李佳琦,这便是灿星对于带货节目的一个思考方向。

带货节目热闹非凡,这似乎给品牌主与制作方同时提供了一个能够各取所需,继续活下去的方式,但也有业内人士提出了担忧,随着广告的不断增多,当娱乐内容承载了太多的销量压力时,综艺内容是否还能够做到纯粹,而一旦过于商业化,综艺节目会不会出现之前剧集市场中存在的“在广告中插播剧集”一样,导致观众产生强烈不满,而那时政策是否会再次出手限制广告内容,这都是值得思考的问题。

虽然综艺与剧集分属于不同的门类,但这种管理早已在日韩综艺中有了可以直接参考的依据,在日韩综艺广告法中明文规定节目中不允许直接出现广告植入,而之后国内是否会效仿则取决于带货综艺中内容与商业之间的尺度。这场综艺带货之路并不好走。

2020年,对于综艺市场而言是颇具挑战性的一年,其由品牌投入带动的一系列内容变化正在进行,兼顾商业性与内容性,并尽可能做到平衡,谁做得更好,谁或将能够在今年更好地活下去。